Posted on

February 3, 2025

by

Ruby Xue薛如冰

渥太华,这个在加拿大最宜居城市评比中经常名列前茅的城市,是个宁静祥和,充满文化气息,忙而不乱,静而不燥的城市。

截至2025年,渥太华的人口约为1,017,449人。华人人口6万左右, 是整个加拿大近些年来吸引新移民最多的城市。

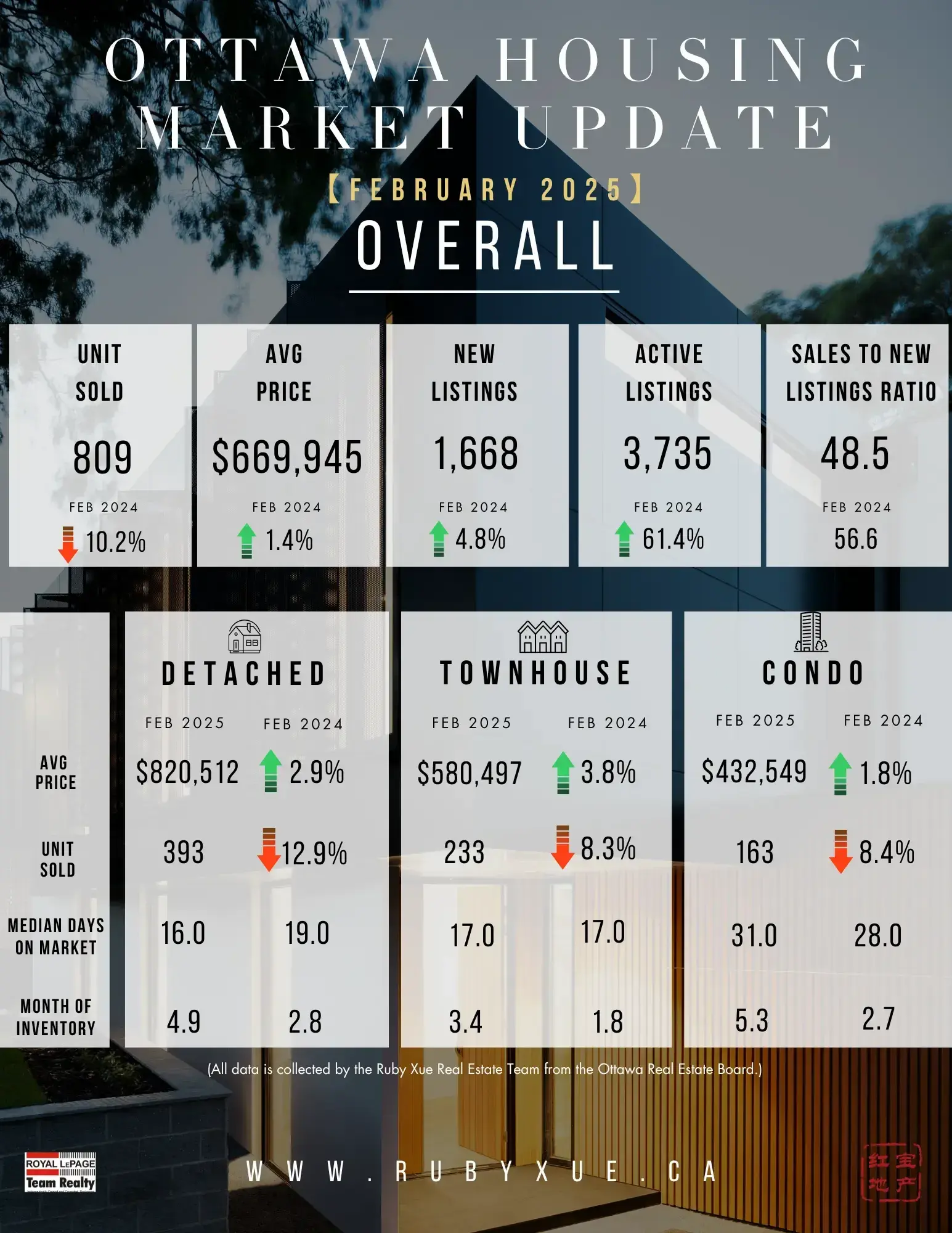

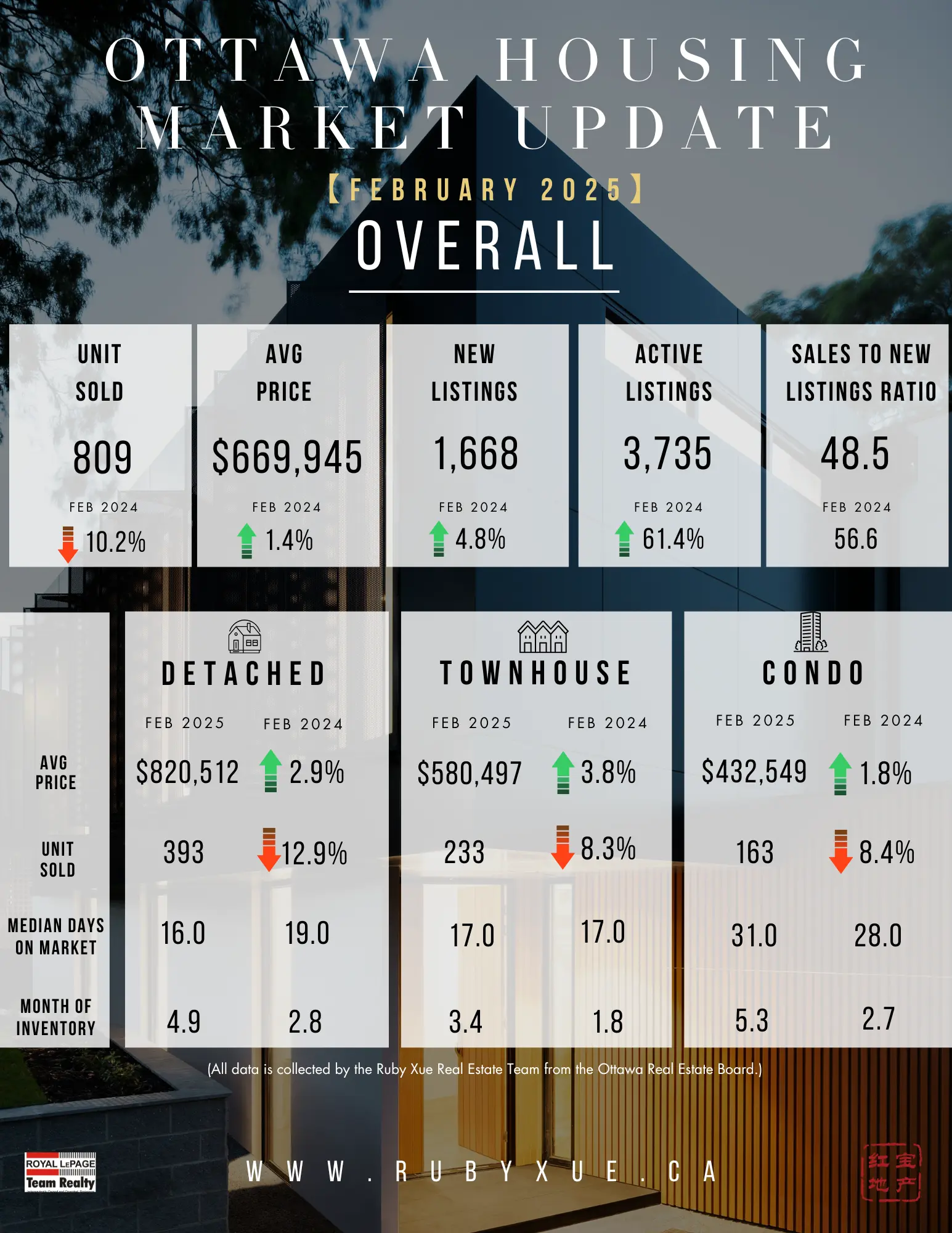

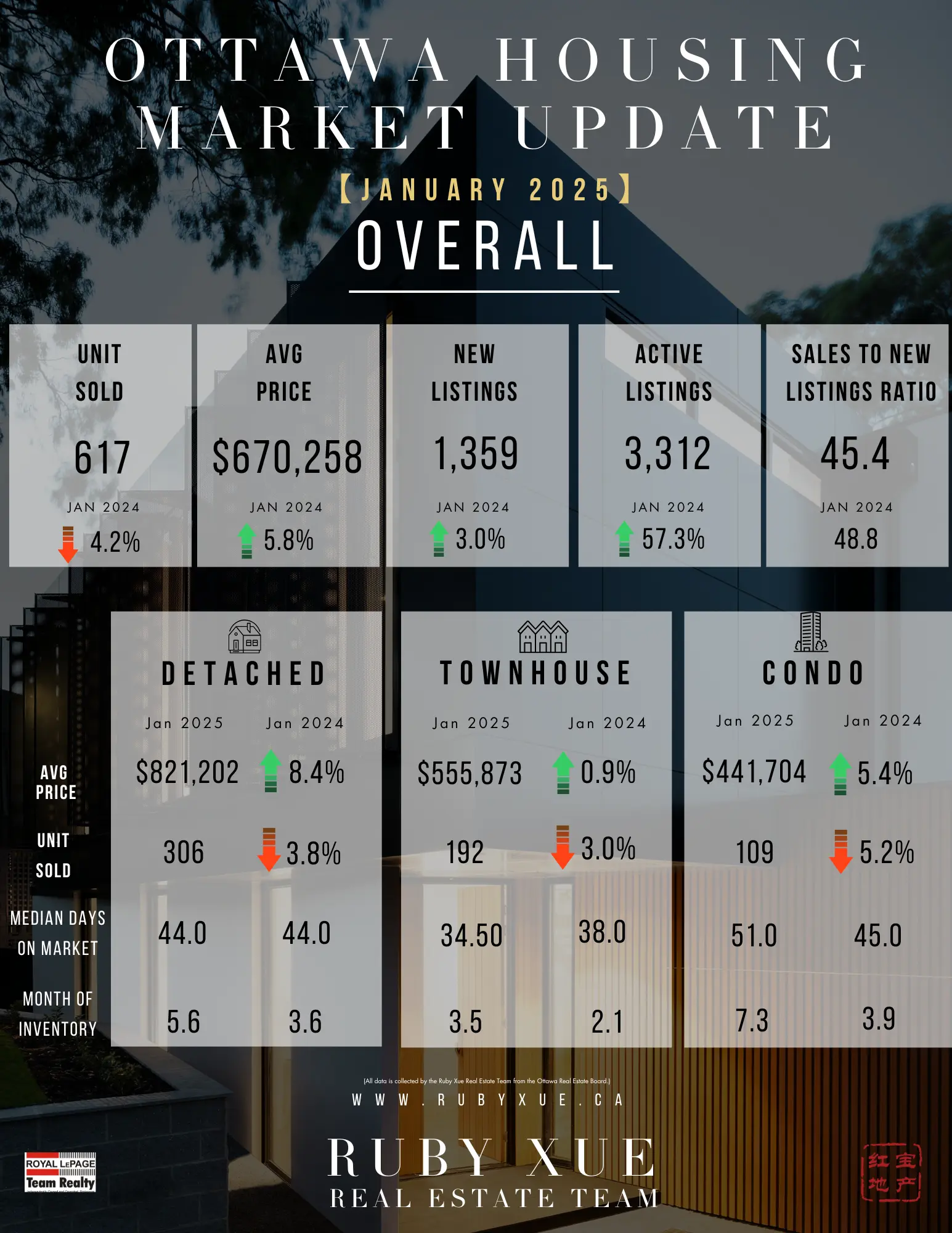

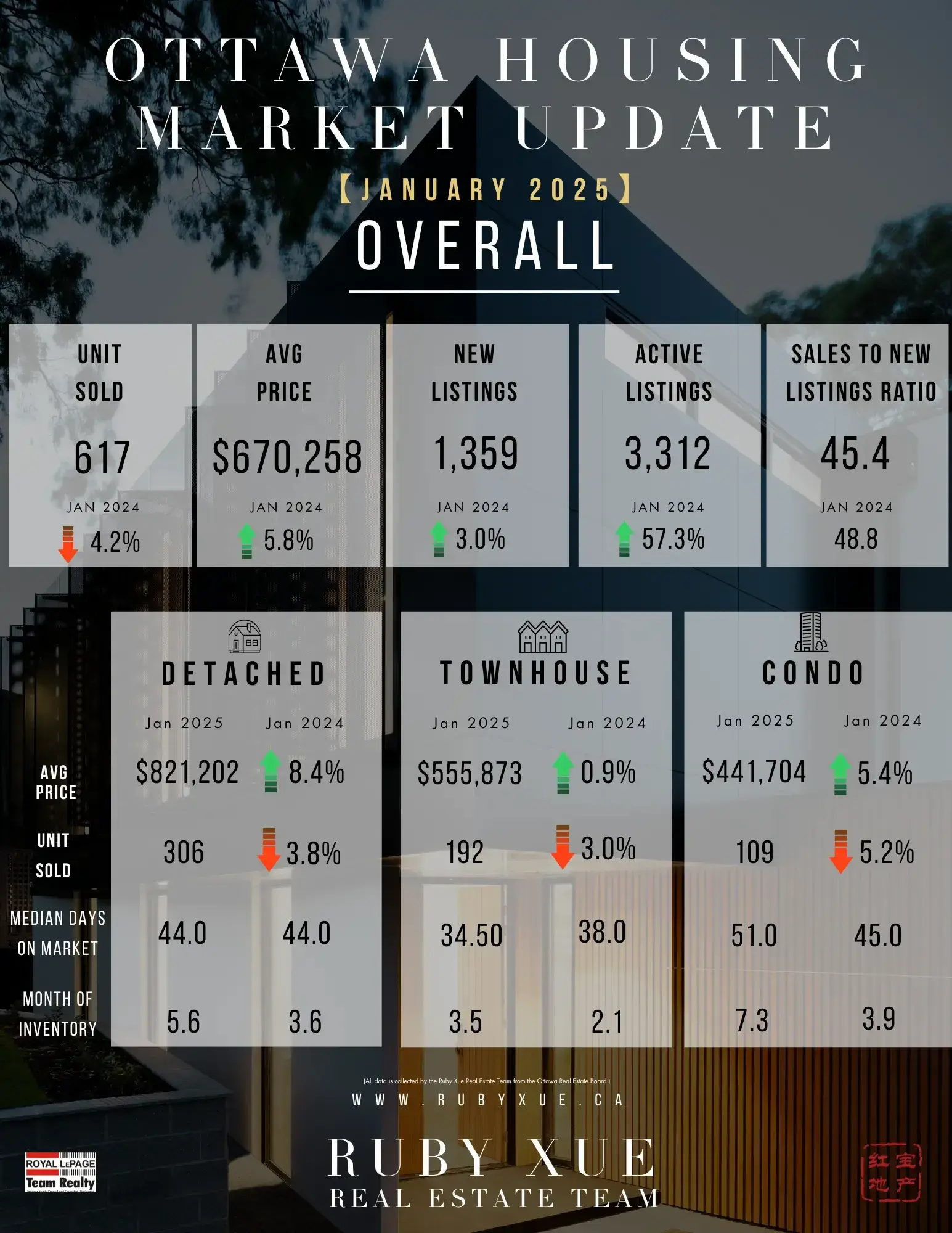

平均房价在2025年初是$670,258,根据人均家庭收入水平来说,属于非常健康可支付的房价范围,也是过去几年中全加拿大房价涨幅最大的城市。高就业率,完善的医疗和教育系统,正在吸引众多新移民和年轻人涌入渥太华。

渥太华是全国的政治及文化中心,居民中有将近一半的中央政府部门员工,同时也有全加拿大最大的高科技公司中心,人均收入水平及受教育水平为全国最高。

目前渥太华在如下领域超出全加拿大平均水平:

渥太华古老的名字是Bytown,100多年前是个以木材工业,捕猎,捕鱼为主的小城。

城市范围以里多运河 (Rideau Canal) 为中心,即目前渥太华市中心方圆约2公里的地区。 到了19世纪50年代,随着英法势力的争霸,多伦多和蒙特利尔两个最大的城市都想争夺加拿大首都的位置,由于渥太华的地理位置位于两大城市的中间,维多利亚女王于1867年选择渥太华为加拿大的首都。渥太华建市以来,随着人口的日益增多和城市的发展,城市范围逐渐向市中心周边散。

今天我来总结的渥太华社区介绍,是以渥太华市中心国会大厦为原点,以圆弧形分层次向周围扩散,像洋葱一样一层一层地为你解答渥太华社区全貌。

想在渥太华买房,发愁买在哪个社区比较好?想全面了解渥太华社区的,看这一篇就足够啦!

(渥太华和魁北克省的界限是以地图上方的Ottawa River渥太华河为界,由于两省的地产协会限制,我们只介绍渥太华境内的区域,即图片上方最宽的渥太华河以南。)

01.洋葱第一层

渥太华市中心

首先是渥太华最繁华的市中心地段,我们先以国会山为圆点,向周围扩散2公里,

主要区域有:Downtown, Centre Town, Golden Triangle, Lower Town, Sandy Hill.

经过上面的介绍,我们知道渥太华市中心的历史超过150年,所以在这里你经常会看到一些古老的的房屋及建筑,既有新型大厦,也有百年以上古董级建筑,很多老式建筑都已经被政府定性成文化遗产Heritage Building, 成为了国家的历史文物,这些房产的翻建及改建都会受到很大的限制。

下面我们来逐一介绍:

1.Downtown,是渥太华最繁华的地区,有最大型的商场,有著名的观光旅游景点包括国会山,运河等,出名的酒吧餐馆等也聚集在这个区域,地产除了商业建筑以外,还参杂着高层的公寓和多单元房。

适合的地产投资形式:大型商业地产投资,公寓楼,改建投资。

2.Centre Town, 这个地区目前主要是渥太华的政府大楼集中地,以及CBD(Central Business District) 商务金融机构的中心。同时有很多Hotel,高层公寓楼及旧房改造的多单元房。

地产投资形式:公寓出租,多单元出租,商业房为主,较旧的房子可以囤地建大楼,翻修及翻建。

3.Lower Town,渥太华最繁忙的商业街区,酒吧,饭店,夜店,自由市场都集中在这个区。有适合单身年轻人居住的精装公寓及多单元房。

地产投资形式:多单元出租房,囤地建楼,商业地产。

4.Sandy Hill,渥太华最历史悠久的居民社区,著名的渥太华大学就处于此地段。100年以上的房屋随处可见,居民由几十年前很多渥太华的坐地户,逐渐转变为大学及市中心工作的年轻租客,随着区域内居民成分的逐渐改变,现今大部分为居民房以及被改建为多单元的出租房,同时几个最卖座的Condo公寓楼也处在该区域,也是渥太华大学学生居住的首选地。

该区是渥太华市中心房产投资的黄金地段,出租回报高,地价年年在上涨,是翻建改造的理想区域。

地产投资形式: 翻修,翻建,多单元,公寓。

5.Golden Triangle,渥太华的黄金三角区。因为其地理位置处于著名的文物古迹Rideau Canal河畔,运河与主路Elgin形成一个三角形状,区域内地价昂贵,故命名“黄金三角区”。其特点是市中心难得的一片闹中取静地段,可谓市中心繁忙街区内的一片室外桃园。

黄金三角区里面的房产目前是最贵的几个区域之一,该区是地产翻建改造投资的黄金地段。

6. Centre Town West

市中心地段以西是个比较有民族特色的一块区域,因为古老的唐人街及意大利街都处于此段。唐人街段居民大多是很久以前过来的越南裔或华裔,他们大多英语并不好,目前居民绝大多数以越南华侨及早期越南华裔为主,参杂一些廉价的出租房住户,并没有华裔新移民会买房定居在这里。由于规划和居住人群的原因,暂时不建议买做居民自住房。个别位置可做多单元物业及商业地产的投资。

地产投资形式:多单元,翻修,翻建。

第一个层面是渥太华的心脏地带,这个区域的地价昂贵,寸土寸金,涨值稳定,是投资土地的好区域。房屋种类有高层豪华公寓,充满历史的老式建筑,及近代被修翻建的建筑。居住人群多为年轻人,学生,政府工作暂住人士,游客等。在这个区域做房产投资,如果想囤地,全部是精华,地价年年涨,买地就是在存钱。房产市场风云变幻,现在手中的不起眼房子,以后会有无限被开发的可能。

02.洋葱第二层:

渥太华老城区

下面我们来说渥太华社区的第二个层面:以国会山为圆点,向周围扩散5公里,主要的区域有: Rockcliffe Park, Manor Park, New Edinburgh, Vanier, Overbrook, The Glebe, Old Ottawa East, Ottawa South, Centre Town West.

过了市中心两公里的黄金范围,5公里外出现了一些不同之处。这些区域的规划,逐渐显示出了渥太华社区规划的层次性。

下面我们逐一来介绍:

7.New Edinburgh,紧邻总督府,附属Rockcliffe的商业街区。 是个古老,小众的社区,由于该区有部分商业街,带动了周围区域的人流量,房屋和土地价格也高于平均水平。 这个区靠近商业区的密度规划稍大,独立屋的占地普遍偏小,除了一些靠近河域的豪宅外,公寓和多单元也非常常见。 适合旧房推翻重建,由于这个区的Zoning允许联排或双拼,买地块较大的独立屋拆建小房是个不错的选择。

适合投资形式:商业,翻建。

8.Rockcliffe Park,渥太华Downtown向北走,是渥太华最具名望,及平均房价最贵的社区。 居民大多非富即贵,居住着很多举足轻重的政界人物及显赫的贵族。该区的第一栋房屋建于1835年,大部分房屋的首次开发年份是1970年代,社区内祥和安宁,树木郁郁葱葱,到现在还是保留着自然,高贵,神秘的状态。中心有一个天然湖泊,夏天可供居民游泳玩耍。目前该区房价平均值为$1,853,020,由于需求有限,并不是大众居民可以接受的房价范围,近些年的涨值空间并不太高。

既然谈到了Rockcliffe Park,那不能不谈一下两个渥太华的最好私校,Ashbury和 Elmwood(女校 )。

很多来渥太华的华人都是慕名带着孩子来求学,首选希望在Rockcliffe附近买房子。华人大多喜欢比较新的房子,很遗憾的是这个区域内比较classic的老房子居多,即便有新建的也大多是量身定做,价格昂贵,且多数并不挂盘出售,很多人看了房子之后多少有些望尘莫及,没办法这就是上流社会的排他性。所以想买这个区域的买家要准备好充足的购房资金,或者是买了房子后的后期维护资金。

适合投资形式: 自住,有选择性的翻修及翻建。

9.Manor Park, Rockcliffe的左右两边分别是Manor Park 和 New Edinburgh,两个都是从属于Rockcliffe的区,不同的是Manor Park属于居民房区,绿植覆盖率低于Rockcliffe Park, 房屋密度稍大于Rockcliffe, 居住档次略低于Rockcliffe,但也属于渥太华房价比较高的区域,该区目前的平均房价为$794,222.

适合投资形式:旧房改建,翻修,重建。

10.Vanier,渥太华最差的区之一。 处于最贵社区的南面, 算是渥太华比较有争议的区,在今年的市场统计报告中,Vanier的房价上涨率名列前茅。有些人认为这个区未来会发展很好,因为其地理位置得天独厚, 商业也有一定份额,虽然现在比较低迷,未来必定会有发展。但我并不这么认为。 地理位置虽是优势,但因为该地区的居民构成,主要以租客为主,而且是黑人及低收入租客的聚集地。 Vanier曾经一度犯罪率比较高,如果查一下渥太华警局的资料,枪支和毒品使用率不少。 我认为,一个社区的未来发展趋势,周围的人口构成并不是一个可以轻易改变的状况,即使周围商业发展再多,主要居住的居民对这个区的学校,社会安定起很大作用,所以目前并不适合投资。

11.Overbrook,古老的普通居民社区,跟该圈的几个其他古老居民区来比较,算是一个趋于平民化的社区。但由于位置优越,邻近未来的轻轨沿线,离渥太华大学也在可接受的范围,导致近些年不少翻建的项目出现。由于zoning 允许,独立屋推翻建双拼或联排比较常见。相比其他翻建旺区,这个区新房的房价比较亲民,目前在70w左右,适合新手资金比较有限的小型开发商。

适合投资形式: 翻建,翻建房屋自住。

12.Alta Vista, 也属于渥太华几个地价较贵的区之一,房屋多见建于上世纪50-60年代,老渥太华有片豪宅就在这个区域,目前也有很多旧房推翻重建的项目,是开发商买家的值得考虑的一片区域。由于离最大的医院General Hospital不远,很多医生喜欢住在这个区,学校要在购房前根据街道名称具体查一下,该区内不同区域的学校排名不同。

13.Old Ottawa East/ South, 又是一个古老传统的居民区,目前低价略低于附近的Glebe,但是也属于渥太华地价比较贵的区域。由于East邻近渥太华大学,South邻近卡尔顿大学,旧房改建出租是个很好的投资。近年也不乏很多推翻重建的项目,位置风景好的可以建几百万的豪宅,离学校,轻轨,购物近的可以囤地翻建。

适合投资形式:改建,翻修,翻建,新房自住。

14.The Glebe, 又是一个久具盛名的传统社区,这个区可以说是经典而富有,由于其位置靠近运河,又有最古老的商业街Bank St穿过,新建大型足球场馆及商业街TD Center也在该区域内,属于渥太华地价最贵的几个社区之一。该区的房屋古老而有韵味,居民以本地白人为主,一些较破的房屋值得进行翻修及翻建,市场热度很高,是渥太华房产投资的热门地区。

适合投资形式:翻修,翻建,囤地,豪华公寓,新房自住。

15. Civic Hospital, 渥太华三个最大型的医院之一,承载着渥太华中部医疗系统的重担,很多有名的专科医生坐镇,医院周围的房子又老又贵,主要居住人群是工作在周围的专业人士和白领。 由于近些年的土地规划政策的改变,有很多投资翻建的潜力,所以地价也很贵,也是很适合搞土地改建的人士区关注。

16.Hintonburg / Tunney's Pasture,唐人街区域向西延伸,到了这两个目前开发商和投资者热衷的区域的开端。 由于过了唐人街路段,人口分布逐渐趋于适合家庭居住的区域,目前在建的轻轨沿线也批复了很多豪华公寓项目,从这个区域开端,到Woodroffe以东,高速417以北区域,都是目前开发商投资大热的区域,是翻修翻建最蒸蒸日上,项目最多的区域之一。但这个区由于之前的市政规划密度比较高,每个parcel的宽度偏小,单独翻建的意义不大,最好能囤地,连片扩建。

适合投资形式:翻建,囤地,公寓,新房自住。

在第二个层面,属于渥太华的老城区,是渥太华市中心的延伸。地价昂贵,寸土寸金。

老城区的人口分布和语言人群,以讲英语的当地人为主,移民类和讲其他语言的人为少数。一些热门地区像Glebe, Rockcliffe,Tunney's Pasture的Island Park附近等老牌高尚社区,居住人群大部分都为本地白人,教育层次和收入都比较高。这几个经典老区的附近配有传统商业街区,生活出行都很便捷。并且,这些社区的所属学校都比较优质,因此还有个投资层面是学区房投资。价格当然也是属于渥太华数房价高的区域,主要原因是地价比较高,未来的翻建潜力比较大。

但这些社区由于年份久远,多数房子的状态偏老,翻建翻修过的新房价格不菲,具体可以参考我网站上的房源信息。

这个区域比较适合钟意市区环境,想每天节省通勤时间,并且经济条件允许的买家考虑。

03.洋葱第三层:

渥太华中城区

下面我们来介绍渥太华的第三个层面,我们从市中心为圆点向外拓展12公里, 由于面积逐渐变大,我们把这个层次分成西,南,东三个区域来介绍, 主要的区域有:

西区 :Westboro, Carlington, Bayshore, Crystal Bay, Centrepointe, Central Park, St.Claire Gardens, Meadowlands.

(这个层面的西区需要向外延伸大概2公里至417/416两高速交口附近。)

南区:Mooney's Bay, Riverside ,Hunt Club,South Keys, Alta Vista.

东区: Carson Grove, Innes , Blair, Beacon Hill, Blackburn Hamlet.

西部区域包括的区域多过东区. 如果你留意一下不难发现,很多北美的城市都有个不成文的潜规则,都是西区旺过东区。

以两个其他加拿大的著名城市为例,蒙特利尔的西区兴旺过东区,温哥华也如此,西温和温哥华东部的房价相差甚多。渥太华也不例外。

下面我们来一一介绍:

17.Westboro, 简单一句话总结:渥太华最小资,最时尚的区。旧房翻建最多的区。地价最贵几个区之一。

Westboro位于渥太华最北端紧邻渥太华的母亲河Ottawa River,西起Woodroffe,东到 Island Park一带,南到高速417以南。是渥太华白人及年轻的金领最喜爱的居住区域。该区地理位置十分优越,轻轨东西线贯穿整个区域,每天早晚沿河边散散步,骑骑车,场景十分惬意。该区的住房占地面积不大,通常来说50X100的标准尺寸地块都会被现代的开发商翻建成两户双拼房(面积2000尺左右),但翻建的建筑标准都是相当的高,属于量地定做,走在时代尖端的建筑风格,新双拼的售价都会在在100万以上,今年最贵成交的接近140万。独立屋如果是双车房的标准地,售价在200-300万左右。

投资建议: 所有形式的房产都可以尝试,翻建,翻修,自住,公寓,多单元。前提:找有经验的房产经纪做合理的判断。

18.Woodroffe—Lincoln Fields, 过了昂贵的Westboro, 逐渐进入了普通居民区Woodroffe, 房龄多以50年代老房为主,由于城市规划还没有延伸到这个路段,独立屋分semi双单元的机会还很难,所以地价和Westboro比低了一些。

19. Bayshore

过了Woodroffe再向西走,到了Bayshore区域,靠近西区最大的商场,美丽的Britannia Bay河畔, 交通便捷,本应是个风水宝地。但市政府就是这么造化弄人,偏偏在靠近河边一带放置了一片政府廉租房,导致整个区域居住人群嘈杂,学校排名也不理想。但是这个区的租房客蛮多的,如果您是想做小本出租生意的买家,可以考虑这里。

投资建议:不适合家庭居住,出租房可以考虑。

20. 区域号20北部:Bel Air & Iris 区,很老的普通居民区,常见50-60年左右的平层,Bel Air一层是独立的平层, Iris一层多数双拼平层,目前少见翻建项目,住户多数是上了年纪的本地人,交易量不算多,上涨不明显,中规中矩的买物业出租回报还可以。

20. 区域20中部:Centrepointe 建于1980-1990年代初,初期的居民有很多白领及政府员工的家庭,后来随着时间的迁移,当首批居民慢慢迁移之后迎来了大批的投资客。由于这个区域靠近渥太华的著名大专院校亚冈昆大学,而亚冈昆附近的房子大多建于上世纪50-60年代,相比之下centrepointe具有不可比拟的优势 ,所以这个区一直是抢手之地。

投资建议:放心大胆的去投资和自住都是很好的选择。五星推荐。

21.区域号21北部:Carlington,西部最旺的区Westboro向南,过了东西主路Carling,进入另一个古老的社区Carlington。 该区地理位置也是十分不错,邻近高速口,邻近大医院Civic Hospital,一切都是可以顺其自然的成为渥太华的一个卖座区域。可是,请注意,这里画重点,这个区的居民廉租客比较多,还有一片政府资助的居民房,导致学区乃至治安并不是很好,如果你去那个区转一下就能感觉出来,不少房子的庭院缺少打理,很多老旧的房子并没有向Westboro那样被重新开发。

投资建议: 不适合家庭居住, 如果做为房产投资,唯一可考虑的是多单元出租房,会很容易租掉。

21. 区域号21中北部:Central Park, 和Centrepointe最类似的小区,市区内近20多年内唯一的两个大型开发的封闭小区,从此以后市区内再无可成片开发的土地。 两个区的共同点是都是U型区域设计,没有外来车辆的往来;位置都是市区内黄金位置,交通四通八达,生活配套设施齐全,属于市区内的黄金位置;所包括的房屋形式相同,联排包围独立屋,外围有少量公寓。

Central Park建于2000-2010年初,背靠着中央政府农业部,5分钟上高速,走路去大型商业街,加上旁边的中央实验农场近期也有要改造的计划,这块宝地现在也是越来越旺。虽然房子到现在有些装饰已经赶不上现代的设计,但还是很多买家宁愿买进自己装修,也要拥有这个区的房产。其实这个想法是正确的,房子会变老,但位置是改不了的。

21. 区域号21中南部:St.Claire Gardens, Meadowlands,我们知道选择投资房产的关键是地点,而大学旁边的房源肯定不会错。渥太华一共有三所大学,渥太华大学处于市中心,卡尔顿和亚冈昆处于市中心的西南角,而现在介绍的这两个区:St.Claire Gardens, Meadowlands 就处于卡尔顿和亚冈昆的中间位置,房龄大概在50-60年,价位适中,地块都很大。如果你想吸收高现金流,翻修或翻建,这片区域是市区内的最好选择之一。不过前提是你是一个可以行动起来的房东,因为房子的房龄比较老,有很多维修的工作要时常处理。不过对于每月进入口袋的丰厚现金流来比,这些工作都是值得的。

投资建议: 投资非常适合的区域,五星推荐。包括翻修,翻建,出租。 自住的话房龄偏老,需要些精力去维修,但位置优越,适合目前出租未来打算翻修或翻建的投资人。

22. 区域号22北部:Bel Air & Iris 区,很老的普通居民区,常见50-60年左右的平层,Bel Air一层是独立的平层, Iris一层多数双拼平层,目前少见翻建项目,住户多数是上了年纪的本地人,近些年由于轻轨线在这个区域设置了一个站点,所以出租很好找租客,出租回报还可以。

下面我们来看第三层面的南区,重点介绍一下South Keys / Hunt Club 和 Alta Vista

22.区域号22南部:Huntclub,渥太华市区内南部贯通东西的主要干道Huntclub周围的区域。最大特点是中东人多,基本属于中东人的地盘。房屋价位基本在中线上,多见上世纪90年代左右房屋,由于交通方便,价位适中,可以买来做投资房或自住。 如果是带小孩的家庭,买之前要计划好小孩上学的问题,这个区的中小学排名都是不高。

23.Heron Gate,靠近渥太华南区的商业中心,交通枢纽线上,距离渥太华大学和卡尔顿大学都有直通车,很受年轻租客的欢迎,是除了市中心外租客最多的区域。房屋价格属于中线以下,附近因为居住的人群比较复杂,学区不算好。 适合做出租房,但不建议已组建家庭的买家自住。

24.South Keys. 中东人及包头巾民族的聚集地,从这个区域开始,向南延伸到郊Findlay Creek,众多的中东大家庭居住在这里,贫富分局的规律是越往南房价越贵。

25. Blossom Park, 过了主路Huntclub以南,房屋多以近代20年左右建成,参杂着联排屋,独立屋,传统的居民区,由于逐渐偏离了市中心方便坐公交和轻轨的区域,需要坐公交的租客减少,所以居民逐渐以家庭为主。

Elmvale,渥太华东南区的一片古老居民区区域,常见房屋50-60年房龄,平层占地较大居多,也有少量40年左右楼龄公寓。 居民多见本地老住户,房价中等水平,目前几乎没有翻建项目在这个区进行,一些内部装修的项目可以考虑。

下面我们来看下第三层的东区, 着重介绍一下交易量比较多的Carson Grove / Blair和 Beacon Hill North /South.

26. Carson Grove /Blair,市中心以东,大部分房屋建于上世纪90年代,房屋形式有现今的联排,独立屋等,由于靠近几个大的政府部门,DND,CMHC几个部门的政府员工都喜欢买在这里,房价属中线以上,好出租,适合想做地主的投资者及想节省上班时间的买家。

要说Blair这个区,地理位置来讲应该是非常受瞩目的,是通往东部大区Orleans的门户,紧邻高速口,几个公交线路的中转站,有大型商场,非常适合出租。但房屋形式偏老,自住的话欠缺一些生活品质,除非自己翻建。这个区自轻轨线Blair站敲定以后交易又上一个台阶,想投资做地主的买家可以关注一下。

27. Beacon Hill North / South,东区比较著名的老牌居民区,常见50年左右房龄的占地较大的平层或两层独立屋,North的区域属于渥太华排名第一的高中Colonel By的学区房, 加上靠近渥太华河,房价高于South。 如果是小孩要上学或工作近东区,可以考虑这里,不过大部分房子按中国人的品味都需要翻修才住的舒服。这个区的西北面靠近Rockcliffe Park的区域有一片豪宅区叫Rothwell Heights, 里面有不少豪宅,从地理位置和均价来看都属于想买豪宅的买家可选区域。

28. Blackburn Hamlet,东区最靠近市区的郊区,房屋多数建于上世纪60-70年代,周围被森林和绿地包围,2001年并入渥太华市。 算是个地理位置方便的小郊区,房屋价格中位左右,少见翻建项目,有不少室内翻修后的改建项目,想住在东区的买家可以考虑这个社区。

第三个层面,是渥太华的中城区,属于老渥太华老城区的延伸。大兴开发是上世纪50年代左右,目前的市场价位适中,地理位置优越,去到市中心交通便利,商业密集,生活出行方便,适合投资出租房。由于大多数房屋处于中老年阶段,有潜力开发翻修及翻建。

04洋葱第四层:

渥太华郊区卫星城

下面来介绍一下第个四层面,我通常形容为渥太华人民的寝宫--城市周边迅速发展的卫星城。 渥太华所属卫星城分别是:

西面的 Kanata /Stittsville

南部的 Barrhaven / Riverside south

东南面的 Findlay Creek

东部的 Orleans

29.Kanata,渥太华西部最大的卫星城。最初建立于上世纪70年代,这里是加拿大著名的科技开发区,居住在这里的人多为从事IT事业,平均收入高,受教育程度高,社区安全规划好。著名的“学区房”Kanata Lakes,由于小学和中学的排名都在全省名列前茅,很多华人喜欢选择这个区域安家。Kanata南部发展迅速,很多新建房社区,价格实在。 Kanata移民比例比较高,占到48%,其中讲华语(包括广东话)的人占人口比例的20%以上, 紧跟其次的是阿拉伯语言。

Bells Corner, 位置处于417以南,区域号29和30的交接,Kanata和Barrhaven的中间一小片区域,房屋多见30-40年左右房龄,规划属综合性,可见近代小区性质的联排,独立,商业等。 这个区房价属中位偏下,一直以来不温不火,但最近的DND大搬迁到北面March Rd附近后对其房价有一些冲击,未来有些开发商可能会搞一些翻建或公寓项目,目前还是交易平平的居民区。

Stittsville, 位置其实出了第四圈,在第五圈的范围内,但是近些年西区的快速发展,已经逐渐把这片荒地开发成Kanata的西向延伸。 发展很快的卫星城,著名的奥特莱斯购物中心和承办大型体育项目的Canadian Tire Center就在这个区域。之前就是算一个小镇,随着大开发商的进驻,亲民的房价和蓬勃发展的社区吸引了很多想住在西区的买家。目前小区发展已基本成型,新兴社区还在迅速地向周边延伸,很多商业Plaza也在兴建,相信未来会成为Kanata区优秀的后起之秀。

30.Barrhaven,南部最大最受欢迎的卫星城。 起初是个跑马场,后来1970年代跑马场主人把土地卖给开发商,70年代初建了现Old Barrhaven一片区域。大肆兴建开始于2000年初。2014年被评为全国发展最迅速的卫星城。石桥区最新建的社区体育场馆Minto Center,是目前各社区体育场馆中评分最高的,对该地区的孩子课余活动意义重大,体育馆建成之后周边的房屋交易量了不少。 Barrhaven共分11个小区,综合来讲每个社区的生活配套设施齐全,学校排名都不错,深受有家庭带小孩买家的青睐。Barrhaven也是深受华人喜欢的社区之一。

31.Riverside South, 位于渥太华丽都河南岸,与Barrhaven隔岸相望。 2014年直通Barrhaven的大桥Vimy建成,直接影响了这个区的发展和房价上涨。另一个受欢迎的原因是渥太华目前的一大项市政建设轻轨Trillium线的首发站设在了这个区附近,再次造就了房市的火热。目前这个区是房价上升最快的社区之一,新房的开发商是几家在渥太华比较有名望的品牌,小区的规划很人性化。由于很多新开发的楼盘设计新颖时尚,吸引了很多年轻家庭的买家,相信随着社区的进一步发展,学校的排名会很快会上榜。目前这个区是南部的一匹黑马。

32.Findlay Creek: Riverside South再往东走,渥太华市中心的正南方25公里左右。是渥太华发展比较快的卫星城,其初始建设时间和Barrhaven几乎相同,但初期发展稍缓慢,房价属于几个卫星城中较低的一个。从2018年市政府敲定轻轨Trillium线位置确定后,因为首发站距离该区仅几公里之隔,对这个区发展和房价的影响深远。 日前来很多开发商在抢占地盘,希望在轻轨到来之际大卖特卖。该区的移民比例较高但华人居住为少数,多数为中东裔。

33. Carlsbad Springs, 农业为主的农场房,多数都是农场主在住,一栋房子连一大片地或农场。

区域号33高速417周围的Navan, Chapel Hill South, 近些年新型的郊区卫星城,有几个大型开发商在此处囤地,未来有望建成大型的居民区,但目前配套设施还很少,交通学校都还没跟上,但是房价也相对便宜一些,预算有限但又想住新建房子的可以留意。

34.Orleans,渥太华东部最大的卫星城。其地理位置沿渥太华河向东,环境优美,曾经很多早期华人移民居住在这个区,但都逐渐搬离,主要原因是这个区的居民讲法语的族裔偏多,几乎占到一半以上,学校也都是法语为主的学校排名靠前。该区房价一直是几大卫星城中价格较低的,需求决定价格,前几年房市平淡的时候需求量并不是很多,由于近些年的房市火热,带动了一些在其他区签不到房子的买家进入,但还是不如西区南区那么抢手,房价也逐渐在和其他卫星城拉平。未来的轻轨线也会先开发这个区域,相信随着轻轨线的疏通,这个区会进驻不少新鲜的血液。几个卫星城里,由于价格略低于其他卫星城,如果是买来投资的话,租售比比较高。

第四个层面的各个卫星城区,反映了渥太华广大家庭及民众的生活状态,属于渥太华人民的寝宫。随着渥太华人口的发展,市区内日益拥挤,房龄也日益老旧,很多华人家庭喜欢选择卫星城来安家,几大卫星城的生活便利,交通方便,配套设施齐全,非常适合带小孩的家庭居住。同时也非常适合投资买出租房,这些卫星城的房屋大多比较新,不需要很多修理及打理,是初级地主们的最佳选择。

05渥太华郊区:大地豪宅

下面我们来看第五个层面,城市周边的深宅大院,大地豪宅区域。

我们从西向东介绍,分别是西面的Dunrobin, Carp,Richmond, 南面的Manotick / Greely , 西面的Cumberland & Rockland.

2025年我们出了一篇介绍豪宅近5年动态的文章,请参考:

渥太华豪宅市场5年回顾

35.Dunrobin,位于渥太华河西端,距离渥太华市中心约35公里。由于其地形介于渥太华河和Carp断崖中间,属于一片峡谷区域。房屋形式常见占地较大的大宅,Hobby Farm等。一些临渥太华河岸及Constance Lake湖的房屋有很美的景观。 高中West Carleton全省700多所中学中排名第14位,在渥太华来说属于顶尖学校。适合想只在离高科技园区Kanata附近又想有更高生活标准的买家。

36. Richmond,大多数土地现在还是农业用地,近些年有少量农转非用地被批复,导致一些大型开发商争相囤地,目前已经有开发商完成了不少新建项目,同样的产品价格要比旁边的两大卫星城Barrhaven & Kanata低10-20%,未来有望发展成成片开发的混合型居民区。

37.Manotick & Greely, 渥太华豪宅最多的区域。位于渥太华市南端,沿丽都河向南30公里左右,距离Barrhaven仅7公里,曾是古老的一个小镇,以Manotick Mill磨坊闻名,现在磨坊已成为历史遗留博物馆,是渥太华地区唯一运作中的博物馆,现在还能买到纯手工磨制的全麦面粉。 近些年Manotick的发展可谓有目共睹,Rideau Forest 是南部豪宅均价最高的区域,入门及占地至少1.5个acre,房子建筑风格高档,很多富豪都隐居在这个区。再往东走Greely价格就亲民一些,新开发的小区占地0.5 英亩起到1-2个acre不等。这个区非常适合喜欢求空间感又喜欢新建豪宅的买家。

38.Cumberland & Rockland, 这两个区如果是买豪宅的话,卖点在水边房。 北部渥太华河有带水岸线的私家土地。位于渥太华市中心以东40公里,是一个双语社区,讲法语的偏多。Rockland其地理位置紧邻渥太华河东端,周围有著名的Petrie Island Beach,是夏天人们休闲享受大自然的圣地。由于位置和其他几个豪宅区比距离市中心稍远了点,适合不需要经常通勤的买家。

在这个层面里,每个人都是地主,房屋占地较大,建筑面积大,接近大自然,而且可以配合不同买家对豪宅的所有要求。

写到这里这篇“带你走遍渥太华”的文章要先告一段落了,每个区都是简单介绍一下,其实具体每个社区还分很多小区,每个小区的特征还有不少细节。如果您想在渥太华安家置业,欢迎联系RUBY XUE【红宝地产】, 我们熟悉渥太华市场,专业并敬业对客户认真负责,随时恭候您来渥太华!

(本文由【红宝地产】ruby xue原创,如需转载请标明出处)

更多文章: